QUESTIONS REPONSES

Une question, une réponse

Cette page a pour but d'apporter des réponse concrètes et succinctes aux questions les plus fréquement posées aux Services comptables par les établissements rattachés et/ou leurs usagers.

Questions transversales

Tout savoir sur le pourquoi du comment. Ou lorsque la curiosité excitée permet de dissiper les malentendus, les incompréhensions et les inquiétudes.

|

Pourquoi avoir créé un clip promotionnel pour le Groupement comptable du Pays du Chinonais ? |

Le Droit à l'erreur est-il appliqué par les Services comptables ? |

Pourquoi avoir créé ce portail comptable ?

La création d'espaces de communication dématérialisés répond aux exigences sociétales actuelles. D'une modernité sans égal, il permet, grâce à de nombreux partenariats institutionnels ou privés :

- à chaque usager, quel que soit leur origine, leur statut juridique ou leurs besoins, de collecter des informations administratives, comptables et financières pertinentes, de premier niveau pour préparer une éventuelle visite au sein des locaux des Services comptables et y trouver la réponse la plus pertinente possible ;

- de promouvoir l'Intendance 2.0 qui casse les codes, méthodes et pratiques des Services gestionnaires et comptables traditionnels, habitués à oeuvrer en facilitant la création exponentielle de documents papiers le plus souvent redondants ;

- de dépoussiérer, réactualiser et fiabiliser juridiquement des procédures et process laissés en l'état depuis leur mise en oeuvre.

Pourquoi avoir créé un clip promotionnel pour le Groupement comptable du Pays du Chinonais ?

La création du clip promotionnel est issu, avant l'heure, de la politique issue de la responsabilité sociale et environnementale et répond en réalité à plusieurs objectifs :

- présenter aux usagers du Groupement comptable du Pays du Chinonais, une volonté modernisatrice et innovatrice inébranlable et la recherche de l'excellence technique ;

- mettre en lumière des personnels agissant systématiquement dans l'ombre des politiques qu'iils rendent systématiquement effectives et concrètes ;

- explorer une nouvelle voie administrative et communicationnelle en s'affranchissant des standards du genre (courriers-types, notes...) le plus souvent frustrants dans l'exposé du fond et contraignants dans leur forme.

Le Droit à l'erreur est-il appliqué par les Services comptables ?

Oui, dès que cela est possible. Le Code des relations entre le public et l'Administration définit en ses articles L123-1 et L123-2, le Droit à l'erreur comme la possibilité offerte à l'usager de régulariser une erreur commise dans une déclaration à l'Administration sans être juridiquement sanctionné(e).

Néanmoins, pour que le Droit à l'erreur soit invocable, il est nécessaire de remplir 03 conditions cumulatives à savoir :

- ignorer une règle ou faire une erreur pour la première fois ;

- régulariser sa situation de sa propre initiative ou à la demande de l'Administration dans le délai indiqué ;

- être de bonne foi.

Au surplus, certaines erreurs sont exclues du Droit à l'erreur telles :

- les erreurs ne pouvant de fait être régularisées ;

- les erreurs sanctionnées pénalement ;

- les erreurs dont la sanction est prévue par une convention ou un contrat régulièrement conclus ;

- les erreurs grossières ou témoignant d'une négligence grave telles les fausses déclarations ;

- les erreurs portant atteinte à la santé publique, à l'environnement, à la sécurité des personnes ou des biens ;

- les erreurs contrevenant à des obligations liées à une convention internationale ne retenant pas le Droit à l'erreur ;

- les erreurs sanctionnées par le Droit de l'Union européenne.

Concrètement et pour faire simple, tant que le comptable public assignataire n'a pas apposé son sceau et sa signature sur un document, le Droit à l'erreur est toujours invocable.

Il ne faut cependant pas confondre Droit à l'erreur et fraude...

Des informations complémentaires sont également disponibles sur le site Service-public.fr.

Familles et élèves

De très nombreuses questions sont posées quotidiennement par les familles et les élèves et impliquent tantôt directement, tantôt indirectement les Services comptables.

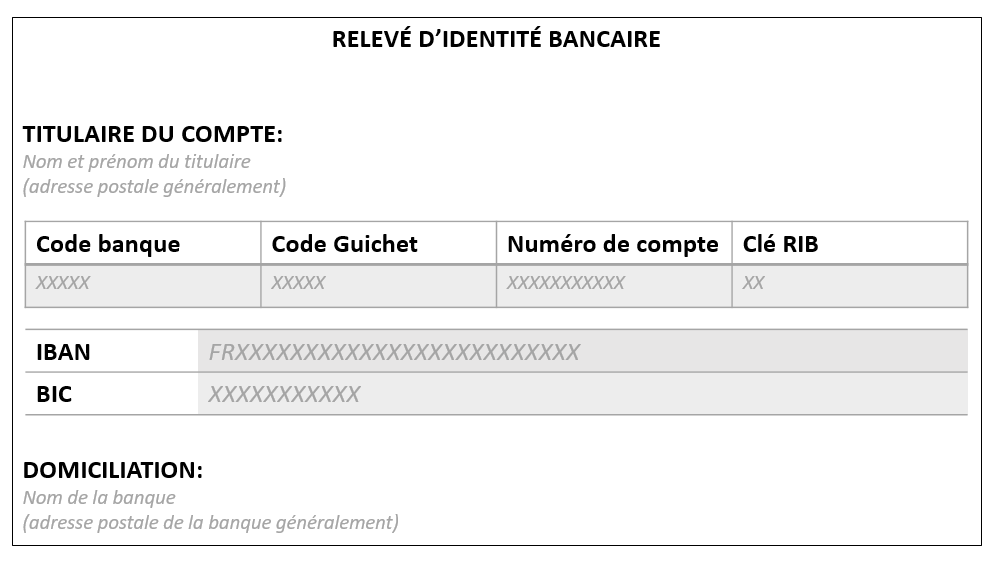

Que sont-ce les R.I.B, R.I.P, I.B.A.N, B.I.C, S.W.I.F.T ?

Le R.I.B désigne le "Relevé d'Identité Bancaire" l'inverse du R.I.P qui lui fait référence au "Relevé d'Identité Postale" pour les comptes bancaires hébergés auprès de la Banque postale.

Il s'agit en réalité de la carte d'identité du compte bancaire qui y est adossé et se présente le plus souvent sous cette forme :

Ce document bancaire que toute banque doit mettre à disposition du titulaire du compte concerné comporte :

- le nom du titulaire du compte ;

- le nom de la banque teneuse du compte ;

- le code banque (05 chiffres) ;

- le code guichet (05 chiffres) ;

- le numéro du compte (11 caractères) ;

- la clé du code (02 chiffres).

Il intègre également l'identifiant international du compte (I.B.A.N pour "International Bank Account Number") composé de 34 caractères alphanumériques ainsi que le B.I.C pour "Bank Identifier Code" (autrement appelé S.W.I.F.T pour Society for Wolrdwide Interbank Financial Telecommunication") servant à identifier une institution financière dans le cadre des transactions internationales qui la concernent.

Il est à noter que ces deux dernières notions sont de plus en plus fréquemment utilisées, y compris pour des transactions financières nationales.

Des informations complémentaires sont également disponibles sur le site de la Banque de France.

Ayant adhéré(e) au prélèvement automatique, pourquoi les prélèvements effectués sur mon compte sont toujours d'un montant différent ?

Le prélèvement automatique est une sorte de paiement mensulalisé en ceci qu'il obéit à un calendrier de prélèvement rigoureux. Néanmoins, les prélèvements sont réalisés sur les créances de restauration et d'hébergement générées trimestriellement par les établissements rattachés au Groupement comptable du Pays du Chinonais.

Concrètement, cela signifie que les deux premiers prélèvements du trimestre sont de montants identiques alors que le dernier prélèvement, dit prélèvement de solde, varie substantiellement au regard du montant de la créance restant à apurer.

On me demande de payer une créance alors que je suis divorcé(e) de mon ex-conjoint(e). Est-ce normal ?

Oui. En effet, l'article 220 du Code civil précise que "chacun des époux a pouvoir pour passer seul les contrats qui ont pour l'objet l'entretien du ménage ou l'éducation des enfants. Toute dette ainsi contracte par l'un oblige l'autre solidairement". L'article 203 du même Code dispose au surplus que 'les époux contractent ensemble, par le fait seul du mariage, l'obligation de nourrir, entretenir et élever leurs enfants".

Ce principe de bon sens s'applique en outre, quel que soit le régime matrimonial y compris si lesdites époux sont désormais divorcés.

Au surplus, la jurisprudence administrative a confirmé ces dispositions légales et notamment le Tribunal administratif de Clermont-Ferrand statuant dans un jugement en date du 26 Mai 2016 (décision n° 1400267) a rappelé que "le père d'un collègien était tenu au paiement des frais de demi-pension de son fils, quand bien même l'enfant ne résidait pas chez lui au moment de la naissance des créances et qu'il versait à son ex-conjointe une contribution aux frais d'entretien et d'éducation de l'enfant, dès lors que les règles de l'autorité parentale n'avaient pas été modifiées par le Juge aux affaires familiales".

La jurisprudence civile suit également cette ligne de conduite. La Cour d'appel de Nancy dans son arrêt du 10 Mars 2014 (décision n° 13-01411) a elle retenu que "les praents qui sont conjointement titulaires de l'autorité parentiale restent tenus solidairement des dettes alimentaires de leurs enfants, au nombre desquelles se trouvent les frais de restauration scolaire, quand bien même une convention homologuée ou un jugement aurait prévu les modalités de contribution des parents à l'entretien des enfants dans le cadre d'une séparation".

Dès lors que les deux parents sont détenteurs de l'autorité parentale et qu'aucun document n'est présenté au comptable public assignataire pour renier ce postulat, celui-ci est donc légitime à assurer le recouvrement, y compris forcé, des créances générées par la scolarisation d'un enfant au sein d'un établissement rattaché au Groupement comptable du Pays du Chinonais.

Le comptable public assignataire menace de saisir mon compte bancaire si je ne m'acquitte pas des sommes qu'il me reste à payer. En a t'il le droit? Peut-il tout me saisir ?

Le comptable public assignataire doit, au nom et pour le compte des établissements rattachés au Groupement comptable du Pays du Chinonais procéder ou faire procéder à toute mesure de recouvrement forcé au même titre que le comptable public fiscal même si les créances qu'il tente de recouvrer ne sont pas touchés par le privilège du Trésor. Seule la contrainte par corps (mesure d'emprisonnement) ne peut être demandée par lui.

De fait, il peut donc saisir ou faire saisir une partie des rémunérations du débiteur redevable. L'organisme bancaire hébergeant le compte du débiteur redevable laisse cependant un montant minimum sur le compte saisi, montant destiné à permettre au débiteur redevable de faire des achats purement alimentaires. Ce montant est qualifié de solde bancaire insaisissable et est indépendant de la situation familiale du débiteur redevable (présence ou non d'enfants à charge notamment). Les minimas sociaux, les prestations familiales ainsi que les pensions alimentaires reçues sont également réputées insaisissable.

Des informations complémentaires sont également disponibles sur le site Service-public.fr.

L'établissement dans lequel mon enfant est scolarisé me doit de l'argent mais je n'ai constaté aucun virement sur mon compte bancaire. Est-ce normal ?

La gestion des trop-perçus (excédents de versement émanant des familles ou de personnes physiques) répond à des procédures simples mais rigoureuses. Anisi, les Services comptables ne remboursent les trop-perçus qu'à l'appui de coordonnées bancaires valides. Il est donc nécessaire, de transmettre à l'établissement rattaché concerné un relevé d'identité bancaire ou postal actualisé.

Les Services gestionnaires des établissements rattachés sont systématiquement informés des besoins des Services comptables en la matière et de la nécessité de contacter les ayants-droits dans les meilleurs délais pour y remédier.

Dans tous les cas, une fois que l'ayant-droit a été contacté par les Services gestionnaires de l'établissement concerné, celui-ci dispose d'un délai de 03 mois francs pour transmettre le relevé d'identité bancaire ou postal nécessaire au remboursement des trop-perçus constatés. A l'expiration de ce délai, toute opération de remboursement sera impossible.

Opérateurs, fournisseurs et prestataires

Les opérateurs, fournisseurs et prestataires, souvent sollicités par les établissements rattachés au Groupement comptable du Pays du Chinonais fourmillent eux-aussi de questions.

|

Etant auto-entrepreneur, dois-je déposer mes factures sur Chorus-Pro ? |

L'entreprise que je représente n'est toujours pas payée. Comment faire pour l'être ? |

Etant auto-entrepreneur, dois-je déposer mes factures sur Chorus-Pro ?

Depuis le 01 Janvier 2020, la facturation électronique est obligatoire dans le cadre des marchés publics, et ce pour toutes les entreprises. De fait, l'ordonnance n° 2014-697 du 26 Juin 2014 relative au développement de la facturation électronique a imposé aux opérateurs, fournisseurs et prestataires du secteur public d'envoyer des factures uniquement dématérialisées, autrement dit des factures électroniques.

Que l'on oeuvre pour une multinationale ou pour son compte (très petites entreprises micro-entrreprises ou auto-entrepreneurs...) n'a guère d'impact sur cette obligation.

Les Services comptables alertent cependant sur la nécessité de détenir un numéro de S.I.R.E.T / S.I.R.E.N.E et de se conformer, dans l'élaboration des factures ou mémoires transmis, aux règles formelles posées par l'annexe C du décret n° 2022-505 du 23 Mars 2022 fixant la liste des pièces justificatives des dépenses des collectivités territoriales, des établissements publics locaux et des établissements publics de santé ;

En la matière, ce ne sont pas les Services comptables qui prêteront assistance aux entreprises mais les Services gestionnaires des établissements rattachés au Groupement comptable du Pays du Chinonais.

Des informations complémentaires sont également disponibles sur le site Chorus-Pro.gouv.fr.

L'entreprise que je représente n'est toujours pas payée. Comment faire pour l'être ?

Un paiement au profit d'un opérateur, d'un fournisseur ou d'un prestataire par le comptable public assignataire du Groupement comptable du Pays du Chinonais n'est possible qu'une fois les conditions suivantes sont effectivement remplies :

- une facture ou un mémoire obéissant aux règles formelles posées par l'annexe C du décret n° 2022-505 du 23 Mars 2022 fixant la liste des pièces justificatives des dépenses des collectivités territoriales, des établissements publics locaux et des établissements publics de santé ;

- la transmission d'un mandatement régulièrement émis par le Chef d'établissement de l'établissement rattaché auprès duquel l'opérateur, le fournisseur ou le prestataire est intervenu ;

Une fois ces documents transmis par les Services gestionnaires de l'établissement rattaché, le comptable public assignataire assure les contrôles dont il a réglementairement la responsabilité. Si ceux-ci ne révèlent aucune anomalie technique, le paiement est amorcé.

A défaut, le comptable public assignataire suspend le paiement, laissant la possibilité aux Services gestionnaires de l'établissement rattaché concerné de lever ou corriger les anomalies constatées avant paiement.

Les Services gestionnaires des établissements rattachés doivent donc être contactés et non les Services comptables pour s'assurer qu'un paiement effectif intervienne dans les meilleurs délais.

Mon entreprise peut-elle utiliser la procédure simplifiée et dématérialisée mise en oeuvre par le lycée polyvalent François Rabelais de Chinon pour verser la taxe d'apprentissage à un établissement rattaché autre ?

Non. La procédure simplifiée et dématérialisée de transmission des lettres d'engagement de versement de la taxe d'aprentissage, mise en oeuvre par le lycée polyvalent François Rabelais de Chinon ne concerne que ce dernier et n'est pas applicable aux autres établissements rattachés au Groupement comptable du Pays du Chinonais.

Chaque établissement rattaché est donc responsable de sa politique de dématérialisation et de simplification administrative.

Néanmoins, c'est le comptable public assignataire, qui leur est commun, qui assure systématiquement, sous sa signature exclusive, la délivrance des récépissés de versement, documents dont les entreprises contributrices pourront se prévaloir auprès des Services fiscaux.

Personnels

Etre un pédagogue ou un éducateur n'est pas chose facile. Encore moins lorsque l'on se confronte aux questions d'argent...

|

Mon établissement peut-il passer commande sur des sites internet ? |

Puis-je réaliser des achats sur mes fonds propres ?

La réponse est non. En effet, les achats des établissements publics locaux d'enseignement sont cadrés et doivent répondre à des exigences juridiques et comptables strictes. Ces derniers sont réalisés dans le cadre d'un marché public tel que défini par le Code de la commande publique, impliquant des fonds publics. Les fonds privés sont donc exclus de ces procédures.

Au surplus, et afin de permettre à l'établissement rattaché concerné de suivre au-mieux ses disponibilités budgétaires, l'engagement budgétaire préalable, manifesté par l'emission d'un bon de commande, est la règle.

Si des besoins professionnels, pédagogiques, éducatifs ou autres se font jour, il revient à chaque personnel de se rapprocher des Services gestionnaires de son établissement rattaché.

Il n'est pas dit dans le cas contraire que le comptable public assignataire accepte, même si le Chef d'établissement le lui demande, de rembourser le personnel contrevenant.

Mon établissement peut-il passer commande sur des sites internet ?

Oui sous conditions. En réalité, les commandes dématérialisées des établissements rattachés au Groupement comptable du Pays du Chinonais sont possibles.

A cela, et pour garantir la fiabilité et la sérénité des transactions bancaires inhérentes, le comptable public assignataire impose plusieurs conditions :

- le site internet d'achats en ligne doit être hébergé dans un des pays intégrant l'espace unique de paiements eu Euros (espace S.E.P.A) ;

- les Services gestionnaires de l'établissement rattaché concerné doivent éditer tous les documents attestant de l'effectivité d'une commande et d'un paiement.

- les Services gestionnaires de l'établissement rattaché concerné doivent solliciter le comptable public assignataire 48 heures à l'avance afin qu'il vienne en personne, dans leurs locaux, assurer le paiement dématérialisé sollicité.

Des informations complémentaires quant à l'espace unique de paiement en Euros sont également disponibles sur le site du Ministère de l'économie et des finances.

J'ai repéré sur Amazon un livre introuvable ailleurs à un prix tout-à-fait abordable. Est-il possible que mon établissement me l'achète ?

Oui. Cependant, il appartient aux Services gestionnaires de l'établissement rattaché concerné de bien s'assurer que le site en question dispose d'un site jumeau dédié aux professionnels et respectant les règles de la comptabilité publique (paiement par mandat administratif sous 30 jours notamment).

L'établissement rattaché peut cependant avoir à ouvrir un compte professionnel auprès du propriétaire du site. En cela, les Services comptables sont tout-à-fait disposés à l'y aider.

Quelques sites internet de vente en ligne acceptent de travailler avec les établissements publics locaux d'enseignement. A titre d'exemple, Amazon est l'un d'entre eux avec son site Amazon Business.

Il convient donc de se rapprocher, au préalable, des Services gestionnaires de son établissement rattaché.

Si tel n'est pas le cas, alors l'achat est impossible.

>>> ENQUETE DE PERTIENCE : SITE INTERNET <<<

Cette procédure simplifiée est mise en oeuvre grâce à un partenariat entre le lycée polyvalent François Rabelais, la Direction interministérielle du numérique et le site Démarches-simplifiées.fr pour la promotion de l'e-administration et de l'Intendance 2.0.

![]()